会計検査院の違憲審査

会計検査院は、憲法の中でも三権の外に配置された特殊な行政機関である。

そして、会計検査院は、違憲審査が可能であると考えられている。

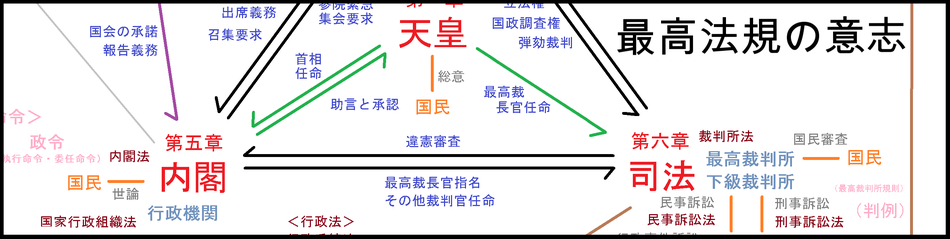

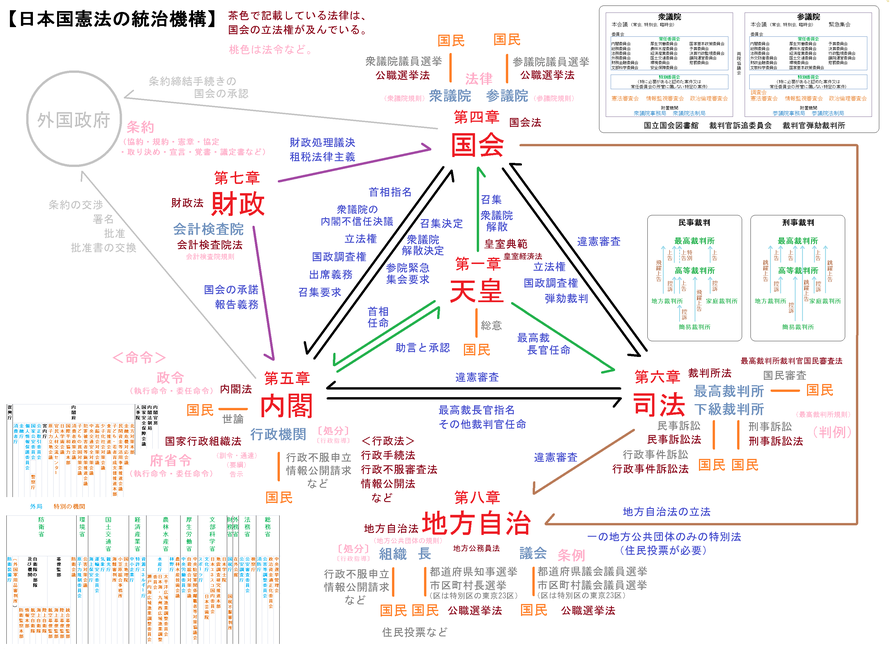

まず、違憲審査を行う機関として一般的に考えられているのは裁判所である。最高裁判所だけでなく、高等裁判所や地方裁判所などにも違憲審査を行う権限が当然に認められている。

根拠条文は以下のとおりである。

憲法

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第6章 司法

第81条 最高裁判所は、一切の法律、命令、規則又は処分が憲法に適合するかしないかを決定する権限を有する終審裁判所である。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

このように、違憲審査を「司法権の範囲」として最終決定権を持つ裁判所は最高裁判所である。

しかし、違憲審査それ自体を行うことは、司法権だけに限られていない。当然、行政権の行政機関や立法権を持つ国会であっても、各々が違憲性を判断しながら行動することができる。

当然、国民一人一人も法令を解釈し、違憲性を判断することが可能である。

ただ、ここで重要になってくることは、違憲審査を行い、違憲性を発見した場合、それを是正する権限を有しているかどうかである。もし権限を有していないのであれば、発見した違憲性のある「一切の法律、命令、規則又は処分」を是正することができないからである。

ここで、違憲審査の対象となる「一切の法律、命令、規則又は処分」の内容を整理する。その対象は、具体的には、

法律 命令 規則 処分 条例 判例 条約

である。

【参考】違憲審査制(違憲審査の対象) Wikipedia

権限を持った違憲審査が可能となっている機関として、司法権を持つ裁判所がよく知られている。

しかし、ここで注目したいのは、「会計検査院」である。

会計検査院は内閣に対して独立の地位を有している行政機関(90条2項)であり、結果として国会、内閣、裁判所の三権からも独立している。そして、会計検査院の検査権限は内閣やその下にある行政機関、国会、裁判所のすべてに及んでいる。

会計検査院 Wikipedia

会計検査院の位置について、憲法と会計検査院法の条文を見てみよう。

憲法

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第7章 財政

第90条 国の収入支出の決算は、すべて毎年会計検査院がこれを検査し、内閣は、次の年度に、その検査報告とともに、これを国会に提出しなければならない。

2 会計検査院の組織及び権限は、法律でこれを定める。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

会計検査院法

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第一条 会計検査院は、内閣に対し独立の地位を有する。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

会計検査院は、憲法の「第七章 財政」の章の条文に記載されており、三権から独立した位置にある。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

○会計検査院長(大村筆雄君) 御指摘のとおり、わが国の憲法は、検査院の検査はこれは行政作用に属するものでございますけれども、特に内閣から独立した会計検査院に収入支出の検査をさせるというふうに第九十条に明記いたしております。ということは、行政作用に属する機関でありますけれども、内閣から独立して、厳正かつ公正な検査をやるようにという趣旨で、憲法上の独立機関として規定された趣旨ではないかと存じます。したがいまして、会計検査院法第一条におきましても、会計検査院は内閣から独立するということが明文をもって規定されておる次第であります。したがいまして、実質的に三権分立でなくて四権分立でないかという学説も一部あるかと存じますけれども、私どもはその学説の点はともかくといたしまして、憲法のこういう基本的理念に立脚いたしまして、内閣その他いかなる機関の圧力にも屈せず、独立して憲法から与えられた会計検査院の決算の検査権限を厳正かつ公正に行使すると、こういう態度でいるわけでございます。

………………………………………………………………………………………………………………………………………………………………………………………………

○政府委員(味村治君) 四権論というのは、結局会計検査院が内閣から独立した地位を持っているということを非常に強調される趣旨で言われているものだと存じます。従来から伝統的にいわゆる三権分立ということで、立法、司法、行政という三権の分立が近代憲法の原則であるというふうに言われてきたわけでございますが、そういうような意味から申しますと、会計検査院の行う決算検査、これは先ほど検査院長もおっしゃいましたように、行政作用の一部でございますので、伝統的な三権分立という観点からいたしますと、行政作用、行政権に属するわけでございますが、先ほど申し上げましたように、憲法は、会計検査院の決算検査の重要性にかんがみまして、それが通常の行政機関と異なっている、内閣から独立した地位を有することが必要だという見地から、先ほど申し上げましたように特別の規定を設けているというように考える次第でございます。

………………………………………………………………………………………………………………………………………………………………………………………………

○政府委員(味村治君) 先ほど申し上げましたように、会計検査院は行政作用を営んでいるというふうに考えられるわけでございますが、内閣から独立した地位に立つ、行政府から独立した地位に立つという意味では、何といいますか、内閣から独立性の強いものであるということが言えるわけでございます。それと同時に、また立法府との関係でございますが、これは憲法で、会計検査院の組織及び権限は法律の定めるところによるということでございまして、これは国会がお決めになります法律によりまして、会計検査院の機構、権限、これが決められることになっておりますし、また国政調査の対象ともなるのではなかろうかというように存じます。

………………………………………………………………………………………………………………………………………………………………………………………………

○政府委員(味村治君) 先ほども申し上げましたように、従前からいわゆる三権分立ということが伝統的に言われているわけでございまして、講学的にそれを四権と申しますのは、結局会計検査院の独立性を非常に強調されるという見地であろうかと存じますが、私どもといたしましても、会計検査院が内閣から独立した地位をお持ちになって、十分に適切にその権限を行使していただくということが必要であるというふうに考えている次第でございます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第96回国会 参議院 決算委員会 第4号 昭和57年4月2日

会計検査院の権限についても見てみよう。

会計検査院法

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第二章 権限

第一節 総則

第二十条 会計検査院は、日本国憲法第九十条 の規定により国の収入支出の決算の検査を行う外、法律に定める会計の検査を行う。

2 会計検査院は、常時会計検査を行い、会計経理を監督し、その適正を期し、且つ、是正を図る。

3 会計検査院は、正確性、合規性、経済性、効率性及び有効性の観点その他会計検査上必要な観点から検査を行うものとする。

第二十一条 会計検査院は、検査の結果により、国の収入支出の決算を確認する。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

3項に挙げられているように、「会計検査院は、(略)合規性(略)の観点(略)から検査を行うものとする。」とされている。

ここでいう「合規性」とは、当然、法令の整合性を含めて問うものとなる。国の収入支出の決算の検査において合規性があるかどうかを見極める際、この規定によって違憲審査も行うことができると考えられている。

会計検査院は行政機関であるが、内閣に属しておらず、内閣から独立した地位にある。そのため、内閣法制局からも独立した地位から法令解釈を行い、合規性の観点から判断できるのである。

【参考】内閣法制局設置法 e-Gov

【参考】内閣法制局設置法施行令 e-Gov

会計検査院が、「正確性、合規性、経済性、効率性及び有効性の観点その他会計検査上必要な観点から検査を行(会計検査院法20条3項)」い、問題を発見した場合には、「是正を図る(会計検査院法20条3項)」こととなる。

手順は以下のとおりである。

会計検査院法

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第六節 雑則

第三十四条 会計検査院は、検査の進行に伴い、会計経理に関し法令に違反し又は不当であると認める事項がある場合には、直ちに、本属長官又は関係者に対し当該会計経理について意見を表示し又は適宜の処置を要求し及びその後の経理について是正改善の処置をさせることができる。

第三十五条 会計検査院は、国の会計事務を処理する職員の会計経理の取扱に関し、利害関係人から審査の要求があつたときは、これを審査し、その結果是正を要するものがあると認めるときは、その判定を主務官庁その他の責任者に通知しなければならない。

○2 主務官庁又は責任者は、前項の通知を受けたときは、その通知された判定に基いて適当な措置を採らなければならない。

第三十六条 会計検査院は、検査の結果法令、制度又は行政に関し改善を必要とする事項があると認めるときは、主務官庁その他の責任者に意見を表示し又は改善の処置を要求することができる。

第三十七条 会計検査院は、左の場合には予めその通知を受け、これに対し意見を表示することができる。

一 国の会計経理に関する法令を制定し又は改廃するとき

二 国の現金、物品及び有価証券の出納並びに簿記に関する規程を制定し又は改廃するとき

○2 国の会計事務を処理する職員がその職務の執行に関し疑義のある事項につき会計検査院の意見を求めたときは、会計検査院は、これに対し意見を表示しなければならない。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

その他、会計検査院についての条文。

会計検査院法施行規則 e-Gov

国会法

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第105条 各議院又は各議院の委員会は、審査又は調査のため必要があるときは、会計検査院に対し、特定の事項について会計検査を行い、その結果を報告するよう求めることができる。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

会計検査院法

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第30条の3 会計検査院は、各議院又は各議院の委員会若しくは参議院の調査会から国会法(昭和22年法律第79号)第105条(同法第54条の4第1項において準用する場合を含む。)の規定による要請があったときは、当該要請に係る特定の事項について検査を実施してその検査の結果を報告することができる。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

政府答弁では、違憲審査について下記のように述べられている。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

○津野政府特別補佐人 先ほど申しましたように、国政を担当する者につきましては当然憲法尊重擁護義務がありますから、いやしくも憲法に抵触するようなことがないように最善の努力をしなければいけないことは当然でございます。

その上で、だれが政教分離の規定が遵守されているかというようなことを判断するのかということでございますけれども、これはさまざまなケースがあり得ると思いますが、

一つは、国及びその機関の国権の行使によりまして、これは裁判所法の第三条第一項に定めております法律上の争訟というような紛争が生じたといたしますと、これは訴訟を通じまして裁判所において解決されることになりますし、最終的には違憲立法審査権を有する最高裁判所によって判断されることがあるということになります。

なお、御承知だと思いますけれども、地方公共団体の場合は、違法な公金の支出につきましては住民訴訟というようなものが認められておりますので、それによって争われるというようなことがあるのは御承知のとおりかと存じます。

それからまた、内閣といたしましては、憲法の六十六条第三項におきまして、行政権の行使につきまして国会に対して連帯して責任を負うということにされているわけでございます。さらに、憲法第六十二条におきまして両議院の国政調査権が定められておりまして、したがいまして、内閣は、行政権の行使に際しましては、政教分離の規定を含め憲法を遵守することについての責任を国会に対して連帯して責任を負うということになりますので、そのことについては国政調査権の対象にもなるということでございます。

さらに、これは問題点が若干限局されるケースが多いかと思いますけれども、会計検査院法第二十九条第三号には、日本国憲法第九十条により作成する検査報告には、検査の結果、法律、政令または予算に違反し、または不当と認めた事項の有無を掲記しなければならないというふうに規定されているところでございまして、これに該当する場合があるとすれば、会計検査院によって判断されるケースもあるのではないかというふうに考えております。(発言する者あり)

〔根本委員長代理退席、委員長着席〕

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

<理解の補強>

合規性と会計検査院

(Webブラウザ上で「合規性」とページ内検索をすると会計検査院の合規性についての国会答弁がヒットする。)

第193回国会 参議院 決算委員会 第8号 平成29年5月15日

第193回国会 参議院 外交防衛委員会 第11号 平成29年4月6日

第193回国会 参議院 予算委員会 第9号 平成29年3月8日

第189回国会 参議院 決算委員会 第6号 平成27年4月20日

第186回国会 参議院 決算委員会 第7号 平成26年5月12日

第185回国会 参議院 決算委員会 第1号 平成25年11月25日

特定秘密保護法と会計検査院

(Webブラウザ上で「特定秘密」とページ内検索すると会計検査院の国会答弁がヒットする。)

第190回国会 参議院 決算委員会 第11号 平成28年5月23日

第190回国会 参議院 議院運営委員会 第2号 平成28年1月7日

秘密法と検査院 ここでも憲法の軽視か

会計検査院「憲法上、問題」指摘

会計検査院と特定秘密保護法――憲法90条の今日的意義

内閣法制局をめぐる最近の状況 PDF